自転車道場

自転車に使うお金が減った / 18

- 自転車に使うお金が減った

- 18

最新トピック

57

18 時間前

自転車修理に挑戦 18 時間前

190

21 時間前

年間走行距離 21 時間前

403

7 日前

完組&手組ホイールスレ 7 日前

0

8 日前

自転車道場目次 8 日前

303

9 日前

おしゃべり塾 9 日前

519

24 日前

タイヤ&チューブスレッド 24 日前

25

1 ヶ月前

【解決済み】フレームジオメトリーの見立てをお願いいたします。 1 ヶ月前

290

1 ヶ月前

マイパラスM501製作 1 ヶ月前

48

1 ヶ月前

京奈和自転車道を走ろう 1 ヶ月前

8

4 ヶ月前

太陽誘電FEREMOの研究 4 ヶ月前

118

4 ヶ月前

ヘルメットの話 4 ヶ月前

180

4 ヶ月前

ライトの話 4 ヶ月前

28

5 ヶ月前

10速の部屋 5 ヶ月前

105

7 ヶ月前

チェーンの話 7 ヶ月前

25

7 ヶ月前

自転車に使うお金が減った 7 ヶ月前

174

8 ヶ月前

**イチ広場 8 ヶ月前

421

8 ヶ月前

Basso Viper 8 ヶ月前

164

8 ヶ月前

クロスバイク 8 ヶ月前

14

8 ヶ月前

劇的な瞬間 8 ヶ月前

18

8 ヶ月前

老人用自転車 8 ヶ月前

5

9 ヶ月前

RS21の玉押さえ交換 9 ヶ月前

9

9 ヶ月前

26×1.5リム割れの修理 9 ヶ月前

41

10 ヶ月前

105も20万円超 10 ヶ月前

32

10 ヶ月前

バーテープ&グリップ 10 ヶ月前

5

10 ヶ月前

【解決済】ヒルクライムにパワーメーター導入を検討 10 ヶ月前

13

10 ヶ月前

口呼吸はぜんそくの元!鼻呼吸で走ろう 10 ヶ月前

1

10 ヶ月前

カーボンは持続できない材料 10 ヶ月前

101

10 ヶ月前

フォーク&ヘッドの整備 10 ヶ月前

54

10 ヶ月前

韓国も自転車天国だった 10 ヶ月前

15

10 ヶ月前

自転車購入相談 10 ヶ月前

5

11 ヶ月前

自転車で行く「おいしいお店」 11 ヶ月前

92

11 ヶ月前

パンクの話 11 ヶ月前

2

1 年前

レーサーパンツの修理 1 年前

4

1 年前

日本縦断 1 年前

98

1 年前

ディスクブレーキロードバイク 1 年前

379

1 年前

安物買いのいい部品たち 1 年前

11

1 年前

お薦めのドライブレコーダー教えて 1 年前

458

1 年前

ロードバイク 1 年前

23

1 年前

工具の話 1 年前

2

1 年前

ツアー・オブ・ジャパン 1 年前

240

1 年前

プルミーノ 1 年前

106

1 年前

社用車製作 1 年前

4

1 年前

自転車は何歳まで乗れる?? 1 年前

311

1 年前

GIOS ミストラル 1 年前

11

1 年前

お奨めの自転車音楽 1 年前

4

1 年前

バルブに穴が開いた。 1 年前

15

1 年前

自転車道場入門 1 年前

63

1 年前

3本ローラー1000mTT道場 1 年前

197

1 年前

ハブの整備 1 年前

116

1 年前

空気ポンプの話 1 年前

マメ爺さん補足ありがとうございます。中身を書くと

シマノの2025年第1四半期は、売上高1,135.39億円(前年同期比12.9%増)、営業利益161.42億円(同20.3%増)と増収増益となりました。自転車部品事業が好調で、売上高879.72億円(同15.6%増)、営業利益145.03億円(同38.5%増)と大きく伸長しています。一方、為替差損の影響で経常利益、純利益は減益となりました。

四半期純利益は97.86億円(同58.7%減)と減益となりました。これは主にドル安の進行に伴うアジア通貨高の影響から為替差損54.51億円が発生したことによるものです。

自転車部品は過去最高といっていいくらい伸びてます。

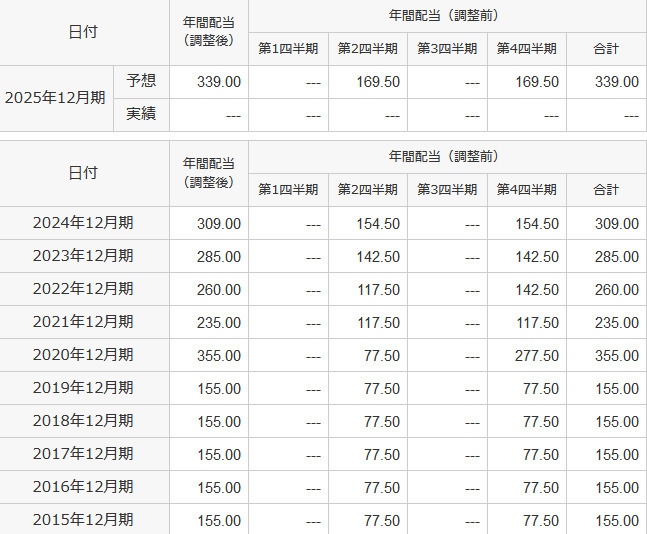

あと為替差損の影響が大きいので僕は収益は配当で判断しています。シマノの直近10年の配当データをアップします。過去最高の配当は2020年の355円ですが今年は予想で339円、去年は309円、もちろん1円でも安ければ最高ではないという考え方もできますが、古い規格部品を販売していた2010年代は配当155円で、現在のディスクブレーキなど新規格部品を販売してからは300円の配当を続けているのは過去の倍の利益をたたき出していて、十分最高益を維持し続けていると言えるのではと思います。

特にコロナが終わり特殊ボーナスが消えた2025年にコロナのボーナスで収益が上がった2020年に迫る339円の配当を出しているのは、シマノの旧規格廃棄→新規格押し売り戦略が成功していると言えます。

これ考えた人、社内では社長賞もらってるんじゃないでしょうか??UCIまで巻き込んだシマノの規格変更戦略は利益で見れば120%成功しています。しかしこの話も詳細見ると単純ではなくて自転車部品の内訳を見てどの部品が売れているかまで見ていかないと今後の予想はつきにくいです。この話は相当長くなるのでパス。配当を見ればシマノは現在絶好調で最高を更新し続けているといっていいです。売り上げは為替で動きますが配当は業績に比例します。業績悪い会社が配当だけ増やしたりはしません。同時に株主にとって一番大事なのも配当いくらもらえるかなので、シマノはいい会社。

ただ自転車ファンのひとりとして、なんでこんな身勝手な押し売りする会社の部品が、これだけの配当だせるだけ売れているのか??謎です。